がん患者の医療費を支える高額療養費制度について解説

がんと診断された時、患者様やご家族が抱く不安の一つに、医療費の問題があります。がん治療は長期にわたることが多く、抗がん剤や手術、放射線といった治療方法の選択肢が多くなるほど、費用も増大しがちです。

日本の公的医療保険制度では、窓口での自己負担が原則として1割から3割に定められています。しかし、高額な治療が必要な時は、この割合であっても家計を圧迫するリスクがあります。

そこで、患者様の経済的負担を大幅に軽減し、安心して治療に専念できるよう国が定めているのが「高額療養費制度」です。

本記事では、この制度の基本から、長期治療における費用軽減効果、そして特に重要な最新情報であるマイナ保険証を利用した手続き不要化の仕組みまで解説します。

制度について知ることで経済的な不安を軽減し、治療に集中できる状態を整えましょう。

高額療養費制度って、どんな制度?

まずは、高額療養費の制度について説明します。

制度の概要

高額療養費制度は、公的な医療保険制度の一つです。

簡単に言うと、1か月の間に医療機関の窓口で支払った自己負担額が、ご自身の収入に応じた上限額(自己負担限度額)を超えた場合、その超えた分が国から払い戻される制度です。

かつ、マイナ保険証の提示により、原則その場で自己負担限度額が適用される仕組みへと移行されました。

この制度の対象となる費用は、

・保険適用となる診療や治療(抗がん剤、手術、入院費、検査費など)

・入院中の食事代の標準負担額を除いた自己負担額

に限られます。

自己負担額が多くなるほど制度の効果を大きく受けられ、がんの治療費だけでなく、病気やけがで医療機関にかかったときの医療費が対象になります。

公的な医療保険に加入している方であれば、年齢や収入に関係なく、誰もが利用できます。

制度の対象とならない費用(全額自己負担)

注意すべきは、以下のような保険適用外の費用は高額療養費制度の対象にならないという点です。

・先進医療費

※厚生労働省が定める高度な治療方法で、保険適用外の技術料部分(診察、入院など共通部分は対象)。

・差額ベッド代 (個室や少人数部屋を希望した場合)

・文書料、診断書料

・入院中の生活費用(日用品、パジャマレンタルなど)

・保険適用外のサプリメントや代替療法の費用

治療方法を選択する時は、これらの全額自己負担となる費用も考慮する必要があります。

自己負担額はどれくらい?

高額療養費制度の自己負担限度額は年齢やご本人の収入(所得)によって細かく定められており、人によって異なります。

70歳未満の方の自己負担限度額の考え方

70歳未満の場合、限度額の計算は所得に応じた区分が適用されます。所得区分はア~オで分かれています。

総医療費が高額になるほど、それぞれの区分における計算式によって自己負担額が決まる仕組みです。

病気や治療による一時的な支出が、家計に過度な負担とならないよう設計されています。

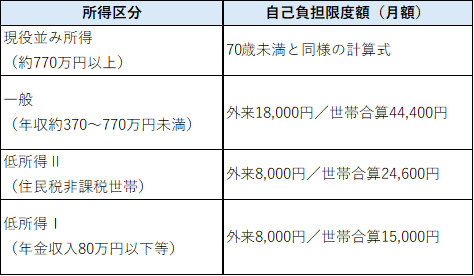

70歳以上の方の場合

70歳以上の方の場合、自己負担限度額は70歳未満の方に比べて低く設定されており、さらに「外来」と「世帯全体(入院+外来)」で限度額が分かれている点が特徴です。

所得区分も「現役並み所得者」「一般」「低所得者Ⅰ・Ⅱ」に分かれます。

現役並み所得者

70歳未満の一般所得者とほぼ同等の限度額が適用されます。所得に応じて、3段階の限度額が設定されています。

一般所得者

外来のみの限度額が18,000円(年間144,000円が上限)と低く設定されています。

この年齢層では、特に外来で継続的な治療(通院による抗がん剤治療など)を受ける際の負担が大きく軽減される仕組みになっています。

低所得者

所得の低い方は8000円に設定されています。

この年齢層は、慢性疾患や複数疾患の治療が長期間にわたることが多いため、外来の限度額が細かく設定され、負担が抑えられるよう配慮されています。

75歳以上(後期高齢者医療制度)の場合

基本的な「高額療養費制度」の仕組み(自己負担限度額を超えた分を払い戻す)は75歳以上の方も70歳以上の方と同じです。

ただし、加入する医療制度や自己負担割合が異なるため、細かい扱いに違いがあります。

高額療養費制度において、75歳という年齢は制度適用上の大きな区切りとなります。

75歳以上になると、原則として全ての方が「後期高齢者医療制度」に移行するため、限度額の計算基準や適用される制度そのものが変わります。

75歳になると、それまで加入していた国民健康保険や被用者保険(協会けんぽ、組合健保など)から、後期高齢者医療制度に移行します。この制度の下で、独自の限度額が適用されます。

また、75歳の誕生日を迎える月は、移行前の医療保険と後期高齢者医療制度の2つの制度にまたがって加入することになります。

そのため特例として、移行前の制度と移行後の制度のそれぞれの自己負担限度額が通常の半額に設定されます。これにより、移行によって患者様の負担が二重になることを防いでいます。

多数回該当と世帯合算

がん治療は数ヶ月、数年に及ぶことがあり、長期化するほど経済的な負担が増します。高額療養費制度には、この長期化に対応する「多数回該当」という規定があります。

過去12ヶ月間において既に3回以上高額療養費の支給を受けている場合、4回目からの自己負担限度額が大幅に引き下げられます。

例えば一般所得者の場合、4回目以降の限度額は44,400円に固定され、月々の負担が約半分に軽減されます。これは、抗がん剤治療などで定期的な通院や入院が必要な方にとって特に効果的です。

また、同一の公的医療保険に加入しているご家族の場合、月の医療費を合算することができます(世帯合算)。一人では限度額に届かない場合でも、世帯全体で合算することで高額療養費の対象となる可能性があります。

ただし、合算できるのは自己負担額が21,000円以上のものに限られるなど、細かなルールがあります。

高額療養費制度の手続きのしくみ

従来の高額療養費制度では、一時的に医療費を全額または高額で立て替えて窓口で支払う必要がありました。その後、申請から支給まで数ヶ月待つ必要があったため、一時的にまとまった資金が必要でした。

しかし、近年の「マイナ保険証(マイナンバーカードと健康保険証の一体化)」の普及により、この手続きと支払いのあり方が劇的に変化しています。

「限度額適用認定証」の原則不要化と立替不要の仕組み

これまで、高額な医療費が発生する前に自己負担限度額までの支払いに抑えるためには、事前に「限度額適用認定証」を申請し、病院の窓口に提示する必要がありました。

現在、マイナ保険証を利用して「オンライン資格確認」システムが導入されている医療機関で受診する場合、この限度額適用認定証の事前申請が原則として不要となります。

仕組みは次の通りです。

①マイナ保険証を医療機関の受付に設置された顔認証付きカードリーダーにかざす。

②患者様の最新の保険情報や所得区分が自動で確認される。

→ 窓口で支払う金額が、すでに「自己負担限度額」までに抑えられる。

つまり、従来のように高額な費用を立て替える必要がなくなり、経済的な不安が大幅に軽減されます。

特に抗がん剤の点滴や入院を繰り返すがん患者様にとって、これは最も大きなメリットと言えます。

マイナ保険証の利用が推奨される理由

高額療養費の手続きの簡素化以外にも、マイナ保険証を利用することで、以下のようなメリットがあります。

・過去の薬剤情報や特定健診の情報を医師と共有できるため、より適切な治療を受けられる可能性が高まる。

・情報の共有により、重複する投薬や不必要な検査を減らすことができ、結果的に医療費の適正化につながる。

ただし、すべての医療機関でオンライン資格確認が導入されているわけではないため、受診前に病院のサイトや窓口で確認することが推奨されます。

おわりに

今回は、がん治療にかかるお金の不安を軽くする「高額療養費制度」についてご紹介しました。高額療養費制度は、この不安を軽減し、患者様が経済的な心配なく治療に専念できるように設計された、日本の医療制度の柱です。

特に、マイナ保険証の利用によって窓口での立て替えが不要になる仕組みが整ってきている点は、多くの人にとって大きな安心材料となります。ご自身の所得区分や年齢に応じた限度額を理解し、必要に応じて限度額適用認定証の事前申請やマイナ保険証の準備を行ってください。

もし、「どうしたらいいか分からない…」「もっと詳しく知りたい」という場合は、ぜひお近くの「がん相談支援センター」や、ご加入の健康保険の窓口に相談してみてください。

皆さまが、安心して日々の生活を送り、治療に前向きに取り組めることを心から願っています。